AIインフラとロボット産業の「歴史的転換点」──2026年に何が起きるのか

2025年末、私たちはAI(人工知能)産業における大きな潮流の変化を目撃しています。これまでのAI投資は、高性能なGPUチップやモデル開発に集中してきました。しかし、世界最大級の投資銀行ゴールドマン・サックスは「2026年の投資テーマ」として、その焦点が大きくシフトすると予測しています。同時に、AI半導体の巨人NVIDIAのジェンスン・ファンCEOは「動くものすべてがロボット化する」と宣言し、デジタル空間を超えて物理世界へと進出する「フィジカルAI」の時代到来を強調しています。

この2つのニュースは、一見すると別々の話題に見えます。しかし実際には、AIの進化における「同じコインの表と裏」とも言える深い関連性を持っています。データセンターの電力需要急増と、物理世界で稼働するロボット群の台頭──この2つのトレンドが交差する地点に、2026年以降の巨大な投資機会と産業変革が待っています。

本記事では、15年以上ロボット・AI業界を取材してきた筆者の視点から、これら2つのニュースが示す未来図を読み解き、ビジネスパーソンや投資家が押さえるべきポイントを徹底解説します。

ゴールドマン・サックスが予測する「AIインフラの変遷」とは何か

2026年AI投資の新たなフロンティア

ゴールドマン・サックスの最新レポートによると、2026年にはハイパースケーラー(Amazon、Google、Microsoft、Meta等の巨大クラウド事業者)のAI関連設備投資(CAPEX)が5,270億ドル(約79兆円)に達すると予測されています。この数字は2025年第3四半期時点の予測から大幅に上方修正されており、AIへの企業投資が加速し続けていることを示しています。

しかし、ゴールドマン・サックスが注目するのは投資額そのものだけではありません。彼らが「AIインフラの変遷」と呼ぶのは、投資の「質」の変化です。これまでのAI投資は、NVIDIAのGPUに代表される半導体チップに集中していました。今後は、そのチップを動かすための「データセンター」と「電力供給」へと投資の重心がシフトするというのです。

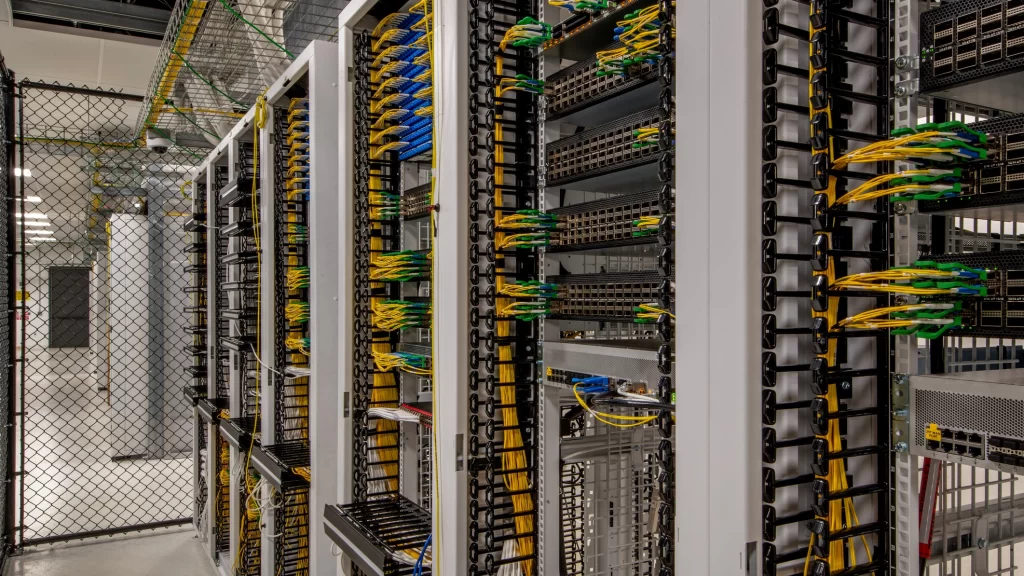

データセンター電力需要「165%増」の衝撃

ゴールドマン・サックス・リサーチの予測では、データセンターの世界電力需要は2030年までに2023年比で165%増加するとされています。現在、世界のデータセンターは約55GW(ギガワット)の電力を消費していますが、2027年には84GW、さらに2030年には122GWを超える見込みです。

特に注目すべきは、AI専用データセンターという新しいカテゴリーの出現です。従来のクラウドコンピューティング用データセンターと比較して、AIワークロードは高い電力消費、高密度なサーバーラック配置、液体冷却などの追加ハードウェアを必要とします。NVIDIAのBlackwellアーキテクチャを搭載した最新AIサーバーは、従来のクラウドサーバーの10倍以上の電力を消費するとも言われています。

この電力需要の急増は、単純な「量」の問題だけではありません。米国最大の電力市場であるPJM(イリノイ州からノースカロライナ州にまたがる地域送電網)では、データセンターによる追加需要が2025-26年の「容量市場」で93億ドルの価格上昇を引き起こしたと推計されています。これは一般家庭の電気料金上昇に直結する問題であり、社会全体のインフラ課題となっています。

投資家が注目すべき「電力・インフラ銘柄」

このトレンドが示唆する投資機会は明確です。ゴールドマン・サックスのアナリストは、AIインフラ関連銘柄として以下のカテゴリーを挙げています。

公益事業・電力会社

データセンターへの電力供給を担う電力会社は、需要増加の最大の受益者となります。特に、データセンター集積地であるバージニア州北部、テキサス州などに電力供給網を持つ企業は、長期的な契約収入の増加が見込めます。ゴールドマン・サックス・リサーチは、2030年までに電力網への投資が約7,200億ドル必要になると試算しています。

データセンター運営・不動産

サードパーティのデータセンター事業者や、データセンター向け不動産投資信託(REIT)も注目分野です。データセンターの稼働率は2023年の約85%から2026年後半には95%超に達すると予測されており、供給不足状態が続く見込みです。

原子力・再生可能エネルギー

AIデータセンターの電力需要増加分の約40%は再生可能エネルギーで賄われると予測されています。また、休止していた原子力発電所の再稼働(スリーマイル島原発の例など)への注目も高まっており、ベースロード電源としての原子力が再評価されています。

NVIDIAファンCEOが宣言する「フィジカルAI」の時代

「動くものすべてがロボット化する」の真意

NVIDIAの創業者兼CEOであるジェンスン・ファン氏は、2025年1月のCES(コンシューマー・エレクトロニクス・ショー)や同年3月のGTCカンファレンスで、「フィジカルAI」という概念を繰り返し強調しています。

ファンCEOの言葉を借りれば、AIは3つの段階を経て進化してきました。第1段階は「知覚AI」──画像、音声、テキストを認識・理解する能力。第2段階は「生成AI」──テキストや画像、音声を生成する能力。そして今、私たちは第3段階「フィジカルAI」の入口に立っています。これは「知覚し、推論し、計画し、行動できるAI」、すなわち物理世界で実際に動作するAIです。

「動くものすべてがロボット化する」という発言は、単なる比喩ではありません。自動運転車、物流倉庫のロボット、製造業のヒューマノイド、さらには家庭用ロボットまで──あらゆる「動くもの」がAIによって自律的に制御される未来を指しています。

エネルギー効率改善が「実用化の鍵」になる理由

ファンCEOが強調するもう一つのポイントは「エネルギー効率」です。フィジカルAIが実用化の「臨界点」に達しているとしつつも、その普及にはエネルギー効率の改善が不可欠だと述べています。

ここで、前述のゴールドマン・サックスの予測と直接的につながります。AIが物理世界で稼働するためには、ロボット本体だけでなく、そのロボットを制御するAIモデルの学習・推論を行うデータセンターも必要です。つまり、フィジカルAIの普及は、データセンター電力需要のさらなる増加を意味するのです。

NVIDIAはこの課題に対し、Blackwellアーキテクチャによるワット当たり性能の向上、液体冷却技術の推進、推論処理の効率化などで対応しようとしています。しかし、AIの演算需要の伸びが効率改善を上回っている現状では、インフラ投資の重要性は増す一方です。

「AIがタイムマシンとして機能する」とはどういう意味か

ファンCEOは、AIが現実世界で稼働するための「タイムマシン」として機能すると述べています。これは一体どういう意味でしょうか。

その答えは「シミュレーション」にあります。NVIDIAが2025年1月に発表した「Cosmos」プラットフォームは、2,000万時間分のロボット・自動運転映像で学習した「世界基盤モデル」を提供します。このモデルを使うことで、ロボットは実際の物理環境に展開される前に、仮想空間で数百万回ものテストを実行できます。

従来のロボット開発では、実機でのテストに膨大な時間とコストがかかりました。一回の転倒で何週間もの修理が必要になることも珍しくありません。しかし、シミュレーション空間では失敗のコストはゼロに近い。これが「タイムマシン」の意味するところです──現実世界での数年分の経験を、仮想空間で数週間に圧縮できるのです。

さらにNVIDIAは、Google DeepMindやDisneyと共同で「Newton」と呼ばれる物理シミュレーションエンジンを開発しています。これにより、ロボットは重力、摩擦、衝突といった物理法則を「理解」し、未知の環境でも適切に行動できるようになります。

ヒューマノイドロボット市場の爆発的成長──数字で見る将来予測

市場規模は5年で5倍以上に拡大

フィジカルAIの最も象徴的な応用先が、ヒューマノイドロボット(人型ロボット)です。複数の市場調査会社のレポートを統合すると、この市場は驚異的な成長が予測されています。

MarketsandMarketsの予測によると、世界のヒューマノイドロボット市場は2025年の29.2億ドル(約4,300億円)から2030年には152.6億ドル(約2兆2,500億円)に成長し、年平均成長率(CAGR)39.2%を記録する見込みです。Mordor Intelligenceはさらに強気で、2025年の48.2億ドルから2030年に341.2億ドル、CAGR47.9%と予測しています。

予測値にばらつきがあるのは、「ヒューマノイド」の定義や対象範囲の違いによるものですが、いずれの予測も30%以上の年平均成長率という点では一致しています。これはスマートフォン普及期に匹敵する成長スピードです。

なぜ今、ヒューマノイドなのか

「なぜ車輪型や四足歩行型ではなく、二足歩行のヒューマノイドなのか」──この疑問は投資家やビジネスパーソンから頻繁に寄せられます。ファンCEO自身、この点について明確な回答を示しています。

最大の理由は「既存インフラとの互換性」です。人間社会は人間のために設計されています。階段、ドアの幅、机の高さ、工具の形状──すべてが人間の体格を前提としています。ヒューマノイドは、この既存インフラに「改造なし」で適応できる唯一のロボット形態なのです。

また、ファンCEOは「中国や韓国など製造業国の少子高齢化」を挙げています。韓国はすでに労働者1万人当たり1,102台という世界最高のロボット密度を誇りますが、それでも労働力不足は深刻化しています。「ロボティクスの実用化は、一部の国にとって戦略的必須事項」とファンCEOは述べています。

主要プレイヤーの動向と戦略

Tesla(Optimus)

イーロン・マスク率いるTeslaは、ヒューマノイドロボット「Optimus」の量産に向けて積極的に動いています。2025年には数千台の生産を目標とし、2026年には5万〜10万台規模への拡大を計画。2025年11月には、テキサス州ギガファクトリーに年間1,000万台の生産能力を持つ専用工場の建設を発表しました。

Teslaの最大の強みは「垂直統合」です。自動運転技術で培ったAI、バッテリー、電力エレクトロニクス、大規模製造のノウハウをすべて社内に持っています。マスクCEOは、量産効果により製造コストを2万〜3万ドルまで下げられると主張しています。これは競合の3分の1以下の価格設定です。

NVIDIA

NVIDIAはロボットそのものを製造するわけではありませんが、「フィジカルAIのインフラ」として不可欠な存在です。Isaac GR00T N1と呼ばれる「世界初のオープンなヒューマノイドロボット基盤モデル」を発表し、ロボット開発者が共通の知能基盤を使えるようにしています。

また、Cosmosプラットフォーム、Omniverseシミュレーション環境、そしてBlackwell GPUを含む一連のエコシステムは、「ロボットのChatGPTモーメント」を実現するための基盤を提供しています。

中国勢の台頭

中国は「製造2025」や「第14次五カ年計画」の下、ヒューマノイド分野に国家レベルの投資を行っています。100億ドル規模の「国家ヒューマノイドプログラム」が進行中で、地方政府の補助金、軍事採用、購入枠などを通じて急速に能力を拡大しています。UBTECHやAgilityの中国向け展開も活発化しています。

日本企業

日本は産業用ロボット分野では世界をリードしてきましたが、ヒューマノイド分野では出遅れ感があります。ただし、ファナック、安川電機、川崎重工など既存のロボットメーカーが持つ精密機械技術、センサー技術は依然として世界最高水準にあります。また、ホンダのASIMO開発で培った二足歩行技術の蓄積は、今後の巻き返しの可能性を秘めています。

AIインフラとロボット産業の「融合」が生む投資機会

「AIファクトリー」という新概念

ファンCEOは、従来の「データセンター」という呼び方を「不適切」だと述べています。これからの施設は「AIファクトリー」──電力を投入し、「トークン」という価値を生産する工場だというのです。

この「トークン」には2種類あります。一つは、ChatGPTのような生成AIが出力するデジタルトークン(テキスト、画像、コード)。もう一つは、フィジカルAIが生み出す「物理的な行動」です。ロボットが荷物を運び、車が自動運転し、ドローンが点検を行う──これらはすべて「AIファクトリー」の生産物なのです。

この視点に立つと、AIインフラ投資とロボット産業投資は「同じバリューチェーン」の上流と下流という関係になります。データセンター・電力への投資は「生産設備への投資」、ロボット企業への投資は「出荷される製品への投資」と言い換えられるでしょう。

サプライチェーン全体を見渡す投資戦略

このバリューチェーンの視点から、投資機会を整理してみましょう。

上流(インフラ層)

電力会社、送電網事業者、発電設備(原子力、再エネ、ガス火力)、データセンターREIT、冷却装置メーカー、変圧器・送電設備メーカー。ゴールドマン・サックスの予測に基づけば、この層への投資需要は2030年まで持続的に拡大します。

中流(プラットフォーム層)

NVIDIA、AMD、Intel等の半導体企業、クラウドハイパースケーラー(AWS、Azure、Google Cloud)、AIソフトウェアプラットフォーム。この層は引き続き成長しますが、バリュエーションは既に高水準にあり、選別が必要です。

下流(アプリケーション層)

ヒューマノイドロボットメーカー(Tesla、Figure AI、Agility Robotics等)、自動運転企業(Waymo、Tesla)、物流自動化企業、産業用ロボットメーカー。この層は成長初期段階にあり、リスクは高いものの、成功した場合のリターンも大きい。

2026年の「変曲点」に備える

ゴールドマン・サックスとNVIDIAの両者が示唆しているのは、2026年前後が大きな「変曲点」になるということです。

データセンターの稼働率は2026年後半に95%超のピークを迎え、その後新設施設の稼働により緩和に向かうと予測されています。一方、ヒューマノイドロボットはABI Researchの予測では2026〜27年にかけて「転換点」を迎え、規制・安全性・ROI(投資利益率)の課題がおおむね解消され、本格的な市場形成が始まるとされています。

つまり2026年は、AIインフラ投資の「第1フェーズ」が成熟期を迎え、フィジカルAI(ロボット)という「第2フェーズ」が本格始動する年になる可能性が高いのです。

技術的ブレイクスルーと残された課題

世界基盤モデル(World Foundation Model)の革新性

フィジカルAIの実現を加速させている技術的ブレイクスルーの一つが「世界基盤モデル」です。これは、言語モデル(ChatGPT等)が大量のテキストから「言葉の使い方」を学習したように、大量の動画データから「物理世界の法則」を学習したニューラルネットワークです。

NVIDIAのCosmosは、2,000万時間分のロボット・自動運転映像で学習しています。これにより、「箱を棚から落とすとどうなるか」「氷の上を歩くとどう滑るか」といった物理シミュレーションを、極めて高い精度で生成できます。

従来のロボット開発では、あらゆる状況を想定して「もし○○なら△△する」というルールを人間がプログラムする必要がありました。世界基盤モデルは、このルール作成を自動化し、未知の状況にも「推論」で対応できるロボットを実現します。

強化学習と物理シミュレーションの融合

もう一つの重要な技術進展は、強化学習とシミュレーションの融合です。従来、ロボットに「歩き方」を教えるには、実機で何千回も転倒させながら学習させる必要がありました。これには莫大な時間とコストがかかります。

現在のアプローチでは、まずシミュレーション環境で数百万回の「仮想転倒」を経験させ、そこで得た知識を実機に「転移」します。さらに、床の摩擦係数や気温など、環境パラメータをランダムに変化させながら学習させることで、現実世界の多様な状況に対応できる「頑健性」を獲得します。

NVIDIAのSpencer Huang(ファンCEOの息子でロボティクスソフトウェア製品担当)は、「ロボットが物理を理解するとは、単に物体の特性を知ることではなく、その物理の『結果』を理解すること」と述べています。リンゴを投げれば落ちる、テーブルの端に物を押せば落下する──そうした因果関係を、経験を通じて学習するのです。

残された課題:エネルギー効率・コスト・安全性

フィジカルAIの実用化には、依然としていくつかの課題が残されています。

エネルギー効率

二足歩行は車輪や多脚と比較してエネルギー効率が低く、長時間稼働が難しいという課題があります。Tesla Optimusの2.3kWhバッテリーは「ほぼ終日」の稼働を実現するとされていますが、重労働タスクでは消費電力が増大します。バッテリー技術の進化とモーター効率の改善が引き続き求められます。

コスト

高性能ヒューマノイドは依然として高価です。Figure AIやAgility Roboticsの機体は10万ドル以上とされています。Teslaは量産効果により2〜3万ドルを目指していますが、実現時期は不透明です。多くの中小企業にとって、初期投資のハードルは依然として高い状態です。

安全性

人間と同じ空間で働くヒューマノイドには、衝突・転倒時の安全確保が不可欠です。センサー技術と制御アルゴリズムは急速に進歩していますが、「100%の安全」は技術的に保証できません。事故発生時の責任所在(メーカーか、ユーザーか、AIか)についての法的整備も追いついていない状況です。

日本企業・日本市場への示唆

日本のロボット産業の現在地

日本は産業用ロボット分野で世界をリードしてきました。国際ロボット連盟(IFR)の統計では、日本は産業用ロボットの出荷台数で世界2位(1位は中国)、製造業における「ロボット密度」でも世界上位に位置しています。ファナック、安川電機、川崎重工、不二越などの企業は、溶接・塗装・組立などの産業用ロボットで確固たる地位を築いています。

しかし、ヒューマノイドロボットやAI制御の「次世代ロボット」の分野では、米中に比べて出遅れ感があります。ホンダのASIMOは二足歩行技術の先駆者でしたが、2022年に開発を終了。トヨタはサービスロボット開発を継続していますが、TeslaやFigure AIのような大胆な量産計画には至っていません。

成長が見込まれる国内市場セグメント

それでも、日本市場には固有の成長機会があります。

サービスロボット

矢野経済研究所の調査によると、サービスロボットの世界市場(メーカー出荷台数ベース)は2024年の2,071万台から2030年には3,026万台に拡大すると予測されています。日本国内では、配膳・下げ膳ロボット(すかいらーくの約3,000店舗導入等)、受付・案内ロボット、業務用清掃ロボットなどの分野で導入が加速しています。

協働ロボット(コボット)

協働ロボット市場は、産業用ロボット市場の中で最も高い成長率を示しています。2025年の14億2,000万ドルから2030年には33億8,000万ドル(CAGR18.9%)への成長が予測されています。中小企業でも導入しやすいサイズ・価格帯が特徴で、日本の製造業構造(中小企業が多い)に適合しています。

半導体製造装置向けロボット

半導体製造装置に組み込まれるウエハ搬送ロボットなどは、日本メーカーが強みを持つ分野です。2030年の市場規模は2,090億円と予測され、特に台湾・中国向けの需要が旺盛です。ただし、中国メーカーの追い上げも激しく、システム販売へのシフトが課題となっています。

日本企業に求められる戦略転換

フィジカルAI時代における日本企業の生き残り戦略として、以下の方向性が考えられます。

ハードウェアの強みを活かした水平展開

精密機械技術、センサー技術、アクチュエーター技術で世界トップクラスの日本企業は、その強みをヒューマノイド向けコンポーネント供給に活かせる可能性があります。「完成品」で競争するのではなく、「部品・モジュール」で世界市場を押さえる戦略です。

AI・ソフトウェア領域への投資強化

日本のロボット産業は「ハードウェアは強いがソフトウェアは弱い」と長年指摘されてきました。フィジカルAI時代には、この弱点は致命的になりかねません。自社開発が難しければ、海外AI企業との提携・M&Aを積極的に検討すべきです。

高齢化社会という「リードマーケット」の活用

日本は世界で最も高齢化が進んだ国の一つです。65歳以上人口比率は29%を超え、医療・介護分野の労働力不足は深刻です。この「課題先進国」としての特性は、介護ロボット、医療支援ロボット、生活支援ロボットの開発・実証において「リードマーケット」となる可能性を秘めています。

よくある質問(FAQ)

Q1. フィジカルAIと従来の産業用ロボットの違いは何ですか?

フィジカルAIと従来の産業用ロボットの最大の違いは「知能」と「適応能力」にあります。従来の産業用ロボットは、事前にプログラムされた特定の動作を、制御された環境で高速かつ正確に繰り返すことに特化していました。一方、フィジカルAIは、センサーで周囲の環境をリアルタイムに認識し、AIが状況を判断して、プログラムされていない未知のタスクにも柔軟に対応できます。楽譜通りにしか演奏できない自動ピアノと、即興演奏ができるジャズピアニストの違いに例えられます。ただし、変動の少ない大量生産タスクでは、従来の産業用ロボットが引き続き最適な選択肢となるケースも多くあります。

Q2. ヒューマノイドロボットはいつ頃から普及し始めますか?

市場調査会社ABI Researchは、ヒューマノイドロボット市場の「転換点」を2026〜2027年と予測しています。この時期までに、規制・安全性・ROI(投資利益率)に関する課題がおおむね解消され、本格的な市場形成が始まるとされています。2027年には世界で約11.5万台のヒューマノイドロボットが出荷されると予測されており、2030年には19.5万台に達する見込みです。当初の主要用途はエンターテインメント分野と製造業における定型作業の自動化になると予想されています。

Q3. AIデータセンターの電力需要増加は一般家庭に影響しますか?

すでに影響が出始めています。米国のPJM電力市場では、データセンターによる追加需要が2025-26年の「容量市場」で93億ドルの価格上昇を引き起こしたと推計されています。この結果、メリーランド州西部では平均月額18ドル、オハイオ州では16ドルの電気料金上昇が予想されています。カーネギーメロン大学の研究によると、データセンターと暗号資産マイニングは2030年までに米国の平均電気料金を8%押し上げ、バージニア州北部など需要集中地域では25%以上の上昇もあり得るとされています。日本においても、データセンター集積地域では同様の影響が懸念されます。

Q4. 日本企業がヒューマノイドロボット分野で勝ち残る方法はありますか?

日本企業には固有の強みがあります。第一に、精密機械技術・センサー技術・アクチュエーター技術で世界トップクラスの実力を持っていること。第二に、産業用ロボット分野で数十年にわたり蓄積したノウハウがあること。第三に、世界で最も高齢化が進んだ「リードマーケット」として、介護・医療向けロボットの実証・改良を行える環境があること。これらの強みを活かし、完成品での競争ではなく部品・モジュール供給での世界市場シェア獲得、または介護・医療など日本が先行する応用分野での垂直統合戦略が有効と考えられます。

Q5. AIインフラとロボットへの投資、今から始めるならどちらが良いですか?

両分野は相互に関連しており、一概にどちらが良いとは言えません。リスク・リターン特性が異なるため、投資目的に応じた判断が必要です。AIインフラ(電力、データセンター)は、需要が確実視されており比較的安定した成長が期待できますが、すでにバリュエーションが上昇している銘柄も多くあります。一方、ヒューマノイドロボット関連は、市場形成初期段階にあり高いリターン機会がある一方、技術リスク・実行リスクも高くなっています。分散投資の観点からは、AIインフラを「コア」として安定成長を確保しつつ、ロボット関連を「サテライト」として高成長機会を狙う戦略が考えられます。

Q6. フィジカルAIは雇用を奪いますか?

短期的には特定の職種(単純作業、危険作業、反復作業)での雇用減少は避けられないでしょう。しかし、世界経済フォーラムの「仕事の未来レポート2025」が示すように、この雇用減少は単なる「消滅」ではなく「転換」の側面もあります。AIやデジタル化技術とともに、新たなスキルを要する職種の創出も促進されるとされています。Amazonの物流拠点では、100万台以上のロボット導入と並行して、高度なスキル人材の雇用が30%増加した事例もあります。重要なのは、労働者の再教育・スキル転換支援を社会全体で進め、技術進歩の恩恵を広く共有する仕組みを構築することです。

Q7. NVIDIAのCosmosとは何ですか?なぜ重要なのですか?

Cosmosは、NVIDIAが2025年1月のCESで発表した「物理AI開発プラットフォーム」です。2,000万時間分のロボット・自動運転映像で学習した「世界基盤モデル」と、ビデオデータ処理パイプラインを統合しています。その重要性は、ロボット開発の「民主化」にあります。従来、大規模な物理シミュレーションやAIモデル学習には莫大なリソースが必要でしたが、Cosmosを使えば中小企業やスタートアップでも高品質な合成データを生成し、AIモデルを効率的に学習させることが可能になります。ファンCEOが「ロボティクスのChatGPTモーメント」と呼ぶ転換点を実現するための基盤技術と位置づけられています。

まとめ:2026年に向けた「次の一手」

本記事では、ゴールドマン・サックスの「2026年AI投資テーマ」とNVIDIAジェンスン・ファンCEOの「フィジカルAI」宣言という2つのニュースを、ロボット産業の視点から統合的に解説してきました。

重要ポイントの再確認

第一に、AI投資の焦点は「チップ」から「インフラ」へとシフトしています。データセンターの電力需要は2030年までに165%増加し、電力会社・送電網・発電設備への投資需要は7,200億ドル規模に達する見込みです。

第二に、AIは「デジタル空間」から「物理世界」へと進出します。NVIDIAの「フィジカルAI」構想は、自動運転車、物流ロボット、ヒューマノイドといった「動くAI」の時代到来を告げています。

第三に、ヒューマノイドロボット市場は2026〜27年に「転換点」を迎え、5年間で市場規模が5倍以上に拡大すると予測されています。Tesla、NVIDIA、中国勢が積極的に投資を拡大しており、市場形成期の競争が激化しています。

第四に、AIインフラとロボット産業は「同じバリューチェーン」の上流と下流として捉えるべきです。データセンター・電力への投資は「生産設備への投資」、ロボット企業への投資は「出荷製品への投資」という関係にあります。

読者への提案

この大きな潮流の変化を前に、ビジネスパーソンや投資家は何をすべきでしょうか。

情報収集を継続する:この分野は日進月歩で進化しています。本記事で紹介した企業(NVIDIA、Tesla、ゴールドマン・サックス等)の公式発表、IFR(国際ロボット連盟)の統計、主要市場調査会社のレポートを定期的にフォローすることをお勧めします。

ポートフォリオを見直す:既にテクノロジー株に投資している方は、「AIインフラ」(電力、データセンター)と「フィジカルAI」(ロボット、自動運転)への分散を検討してみてください。

自社ビジネスへの影響を検討する:製造業、物流業、小売業、サービス業など、あらゆる業種でロボット・自動化の波は押し寄せてきます。「導入する側」として先行者利益を狙うのか、「供給する側」としてビジネスチャンスを掴むのか、自社の立ち位置を明確にすることが重要です。

2026年は、私たちがAIと物理世界の関係を根本から考え直す年になるかもしれません。その変化の波に乗り遅れないためにも、今から準備を始めることをお勧めします。